Приложение 1

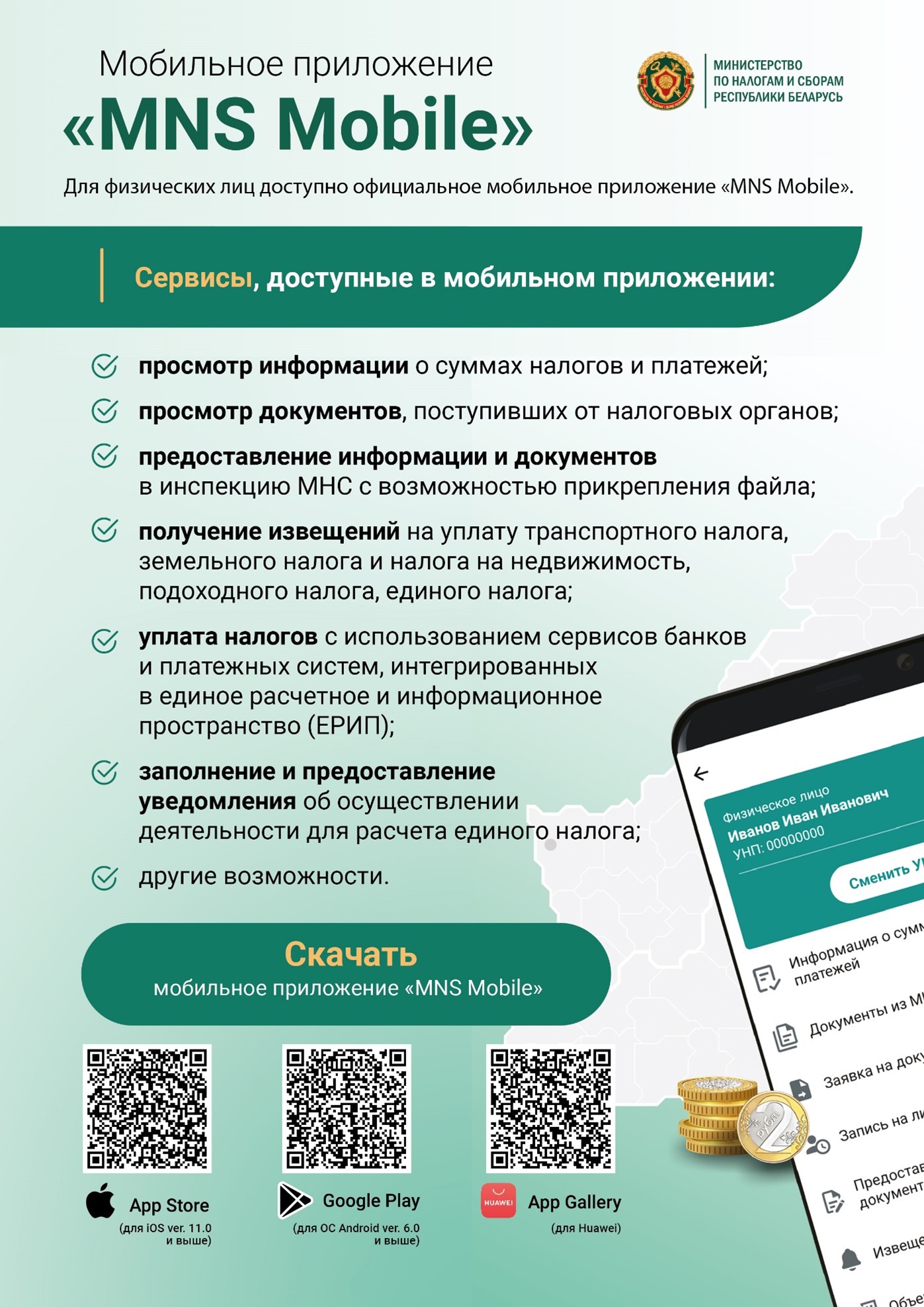

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г.Могилева напоминает: Для физических лиц доступно официальное мобильное приложение «MNS Mobile.

Приложение 2

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г.Могилева напоминает: Что необходимо знать физическим лицам, осуществляющим сделки с токенами.

Приложение 3

Инспекция МНС по Ленинскому району г. Могилева напоминает!

1 ИЮНЯ 2026 года– срок уплаты подоходного налога физическими лицами

Налоговым кодексом Республики Беларусь установлено, что уплата физическим лицом подоходного налога с физических лиц, исчисленного на основании представленной налоговой декларации (далее – подоходный налог), производится не позднее 1 июня года, следующего за отчетным календарным годом.

Уплата производится на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля года, следующего за отчетным календарным годом.

Подоходный налог, исчисленный налоговым органом на основании представленной физическим лицом налоговой декларации за 2025 год, подлежит уплате в бюджет не позднее 1 июня 2026 года.

Осуществить уплату можно:

- в безналичном порядке (через интернет-банкинг, мобильный банкинг, в инфокиосках через систему ЕРИП);

- наличными средствами в отделениях банка или почтовой связи на основании извещения на уплату подоходного налога.

Неуплата или неполная уплата физическим лицом в установленный срок (1 июня 2026 года) суммы подоходного налога, совершенные по неосторожности, если неуплаченная или не полностью уплаченная сумма налога превышает 1 базовую величину, - влекут наложение штрафа в размере 15% от неуплаченной суммы налога, но не менее 0,5 базовой величины.

Неуплата или неполная уплата физическим лицом в установленный срок суммы подоходного налога, совершенные умышленно, - влекут наложение штрафа в размере 40% от неуплаченной суммы налога, но не менее 10 базовых величин.

Приложение 4

Инспекция МНС по Ленинскому району г. Могилева напоминает!

Способы уплаты подоходного налога физическими лицами!

1 ИЮНЯ 2026 года истекает срок уплаты подоходного налога, подлежащего уплате физическими лицами, представившими налоговые декларации о доходах за 2025 год.

Подоходный налог уплачивается на основании извещения на уплату налога, направляемого налоговым органом по почте, лично или в электронном виде в Личном кабинете плательщика.

ОСУЩЕСТВИТЬ УПЛАТУ МОЖНО:

1) в безналичном порядке (через интернет-банкинг, мобильный банкинг, в инфокиосках через систему ЕРИП).

Путь для уплаты подоходного налога в системе ЕРИП:

| выбрать «Платежи и переводы»; выбрать «Система «Расчет» (ЕРИП)»; выбрать «Налоги»; |

|

| Для проживающих в областных городах и г. Минске | Для проживающих в районных городах и иных населенных пунктах |

|

|

|

|

2) наличными средствами в отделениях банка или почтовой связи на основании извещения на уплату подоходного налога.

3) через «личный кабинет плательщика»

Данная услуга доступна клиентам ОАО «АСБ Беларусбанк», ОАО «Белгазпромбанк», ЗАО «Альфа-Банк», ОАО «Белинвестбанк», ОАО «Приорбанк», ОАО «Технобанк», ОАО «Белагропромбанк».

ПОРЯДОК ДЕЙСТВИЙ ФИЗИЧЕСКОГО ЛИЦА - пользователя «Личного кабинета плательщика»:

1. Зайти на портале МНС в «Личный кабинет плательщика»

(http://www.portal.nalog.gov.by/web/nalog/login?p_p_id=58&p_p_lifecycle=0&_58_redirect =/user_office)

2. Открыть раздел «ОПЛАТА НАЛОГОВ»;

3. Выбрать из находящихся в разделе «Оплата налогов» сведений о выставленных физическому лицу к оплате налогов строку «Подоходный налог»;

4. Выбрать вкладку «Уплатить через интернет-банкинг» того банка, чьим клиентом физическое лицо является.

Приложение 5

ОБ УПЛАТЕ ФИЗИЧЕСКИМИ ЛИЦАМИ ПОДОХОДНОГО НАЛОГА ПО СТАВКЕ 25% ПО ДОХОДАМ, ПОЛУЧЕННЫМ В 2025 ГОДУ

В соответствии с пунктом 8 статьи 214 Налогового кодекса Республики Беларусь (далее – НК) в 2025 году установлена ставка подоходного налога с физических лиц (далее - подоходный налог) в размере 25 % в отношении совокупности начисленных доходов от источников в Республике Беларусь, подлежащих в течение календарного года налогообложению по ставке 13 процентов, в виде:

- дивидендов;

- по трудовым договорам;

- по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, создание,

- использование объектов интеллектуальной собственности, отчуждение имущественных прав на них.

Налогообложению по повышенной ставке налога (25 %) подлежит сумма превышения начисленного совокупного дохода физического лица за 2025 год над установленным законодательством пределом в размере 220 000руб.

ПРИ ВОЗНИКНОВЕНИИ СУММЫ ТАКОГО ПРЕВЫШЕНИЯ У ФИЗИЧЕСКОГО ЛИЦА ВОЗНИКАЮТ СЛЕДУЮЩИЕ ОБЯЗАТЕЛЬСТВА.

1. По представлению в налоговый орган налоговой декларации по подоходному налогу с физических лиц не позднее 31 марта 2026 года.

Представить налоговую декларацию обязано физическое лицо, получившее в 2025 году доходы, в отношении которых одновременно выполняется несколько условий:

1) доходы начислены за 2025 год;

2) доходы получены от источников в Республике Беларусь;

3) в отношении доходов применяется ставка подоходного налога в размере 13 процентов, установленная пунктом 1 статьи 214 НК;

4) доходы относятся к трем видам доходов:

- дивиденды;

- доходы в рамках трудовых отношений;

- доходы по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, создание, использование объектов интеллектуальной собственности, отчуждение имущественных прав на них;

5) в совокупности сумма вышеуказанных доходов за 2025 год превышает 220 000 рублей.

2. По уплате подоходного налога в установленные сроки и в полном размере.

Подоходный налог, исчисленный налоговым органом на основании представленной физическим лицом налоговой декларации за 2025 год, подлежит уплате в бюджет в срок не позднее 1 июня 2026 года.

НАПОМИНАЕМ, ЧТО В СООТВЕТСТВИИ С КОДЕКСОМ РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ ЗА НАРУШЕНИЕ СРОКОВ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ И СРОКОВ УПЛАТЫ ПОДОХОДНОГО НАЛОГА УСТАНОВЛЕНЫ МЕРЫ ОТВЕТСТВЕННОСТИ.

Приложение 6

ОБ УПЛАТЕ НАЛОГА ЗА ВЛАДЕНИЕ СОБАКАМИ В 2026 ГОДУ

Инспекция МНС по Ленинскому району г. Могилева напоминает гражданам о необходимости уплаты налога за владение собаками.

Плательщиками налога являются граждане, владеющие собаками с момента достижения животными 3-х месяцев. Порядок уплаты налога регулируется главой 29 Налогового кодекса Республики Беларусь.

Налог взимается за каждую собаку. Сумма налога может отличаться на местном уровне.

Базовые ставки налога (за квартал):

14 рублей -для обычной собаки,

67 рублей – для потенциально опасной породы.

От уплаты налога освобождены:

- инвалиды, владеющие собакой-поводырем;

- инвалиды I и II группы;

- инвалиды III группы – в отношении одной собаки;

- лица, достигшие общеустановленного пенсионного возраста или имеющие право на пенсию по возрасту со снижением общеустановленного пенсионного возраста, – в отношении одной собаки;

- родители (усыновители, удочерители), воспитывающие детей-инвалидов в возрасте до восемнадцати лет, – в отношении одной собаки;

- родители (усыновители, удочерители) в многодетных семьях с тремя и более детьми в возрасте до восемнадцати лет – в отношении одной собаки;

- лица, проживающие в одноквартирных или блокированных жилых домах, – в отношении одной собаки.

Налог включается в квартплату, он начисляется службой ЖКХ и отражается в жировке ежеквартально. Данные денежные средства вместе с оплатой за коммунальные платежи вносятся в бюджет.

За неуплату налога предусмотрена административная ответственность.

Обращаем внимание!

Правила содержания домашних собак, кошек утверждены постановлением Совета Министров Республики Беларусь от 04.06.2001 № 834.

Владелец собаки при приобретении животного обязан его зарегистрировать в течение трех дней. Щенки должны быть зарегистрированы в возрасте от 3 до 3,5 месяца.

Домашнее животное регистрируется в администрации района по месту жительства (сельском, поселковом, районном, городском исполкоме). Процедура бесплатная, совершается в день подачи заявления.

Владельца за отсутствие регистрации животного могут привлечь к административной ответственности по статье 16.30 КоАП. Размер штрафа составит от 1 до 15 базовых величин.

Приложение 7

«Инспекция МНС по Ленинскому району города Могилева напоминает, что 1 июня 2026 года истекает срок уплаты подоходного налога, подлежащего уплате физическими лицами, представившими налоговые декларации о доходах за 2025 год».

Приложение 8

«Подоходный налог с физических лиц уплачивается на основании извещения на уплату налога, направляемого налоговым органом по почте, лично или в электронном виде в личный кабинет плательщика».

Приложение 9

«Инспекция МНС по Ленинскому району города Могилева информирует! Подоходный налог с физических лиц подлежит уплате в бюджет не позднее 1 июня 2026 года».

Приложение 10

«Нарушение физическим лицом срока уплаты подоходного налога за 2025 год (1 июня 2026 года) – влечет наложение штрафа в размере от 15 до 40 процентов от неуплаченной суммы налога».

Приложение 11

«Вниманию граждан – плательщиков подоходного налога с физических лиц, в «Личном кабинете плательщика» можно ознакомится с извещением налогового органа на уплату налога, а также произвести его уплату».

Приложение 12

«Инспекция МНС по Ленинскому району города Могилева информирует. Подоходный налог с физических лиц, исчисленный на основании представленной налоговой декларации за 2025 год, может быть уплачен посредством «Личного кабинета плательщика», ЕРИП, в отделениях банков и почты».